Gdzie są moje pieniądze, czyli zaplanuj Cash Flow w IBM Planning Analytics

Sprawdź, czy Twoja firma jest przygotowana na nagłe wydatki i przewiduj jej płynność finansową. Dowiedz się, jak oceniać i kontrolować przepływ pieniędzy w firmie, unikać zagrożeń utraty płynności i skutecznie przewidywać przyszłą kondycję finansową firmy. Wykorzystaj w tym celu proste narzędzie, które pozwoli znacząco uprościć proces planowania Cash Flow – IBM Planning Analytics.

Co mówią sprawozdania finansowe i gdzie są pieniądze firmy? Zaprezentowana w artykule aplikacja będzie uproszczonym modelem finansowym, lecz podobne zasady będą odnosić się do poszerzonego, pełnego budżetowania.

Wskaźniki Burn rate i Runway

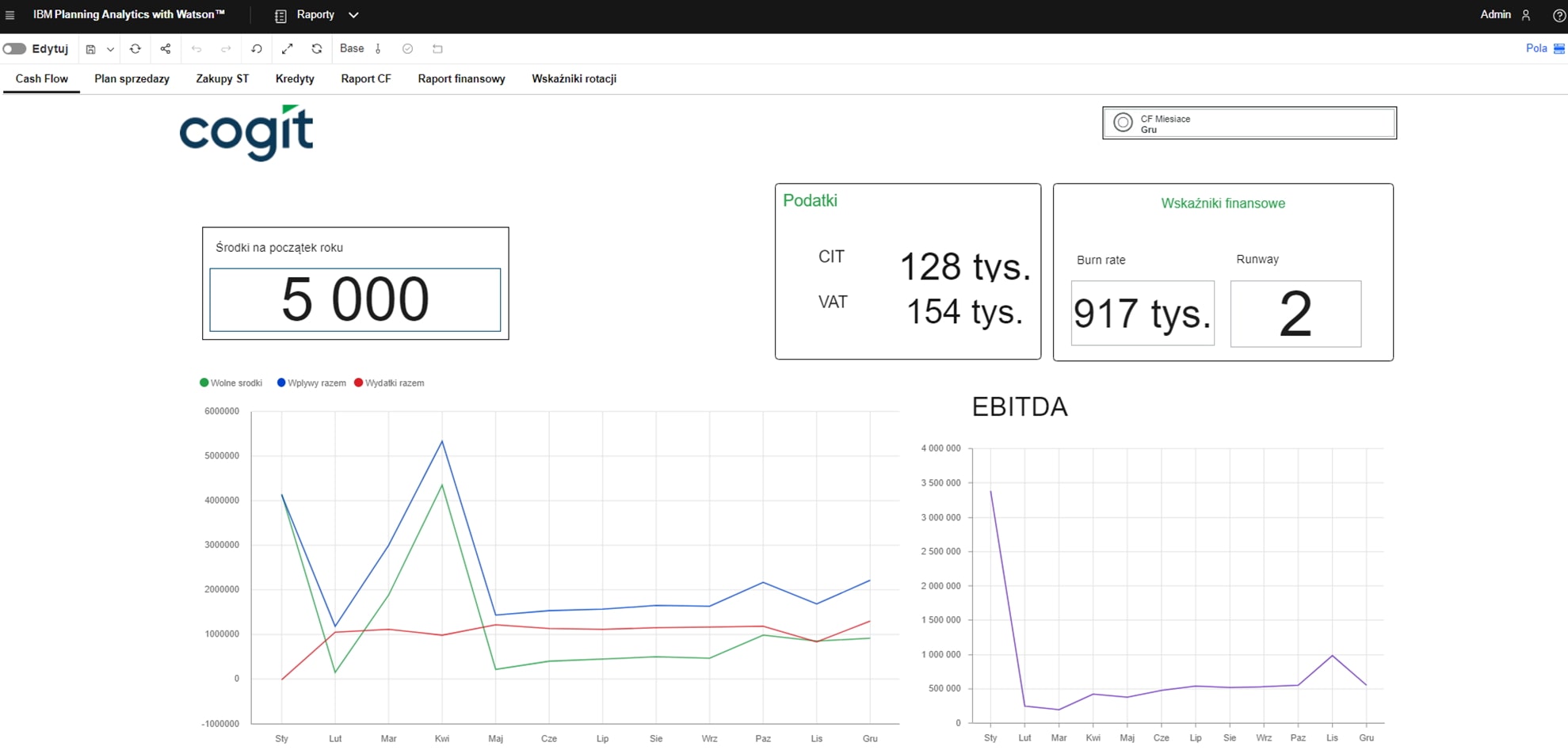

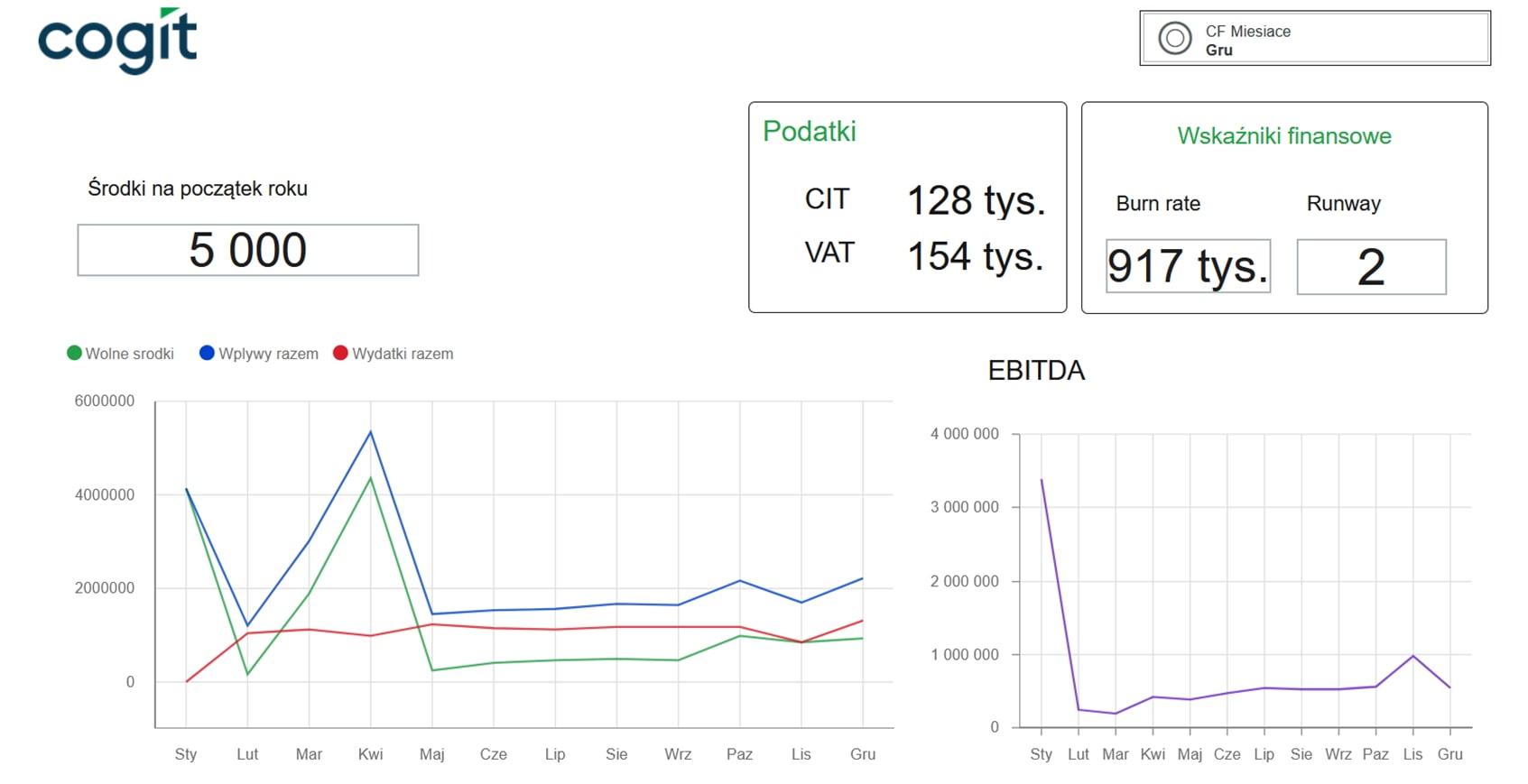

Planowanie nowego roku finansowego zaczynamy od uzupełnienia stanu gotówki w kasie na początek roku. Zakładając, że na początek stycznia w kasie będziemy mieć 5000 PLN gotówki w kasie i mając wprowadzone wstępne wartości dotyczące pozostałych kosztów i przychodów, możemy sprawdzić, jak wyglądają podstawowe wskaźniki (Rys. 1). W każdym miesiącu firma zapłaci podatki CIT i VAT (Rys. 2). Na ekranie będą przeliczać się wskaźniki Burn rate oraz Runway (rys. 3), które pokazują szybkość wydawania pieniędzy. Wskaźnik Burn rate określa szybkość wydawania pieniędzy -jego wartość oznacza, ile w danym miesiącu firma wyda na bieżącą działalność. Z kolei wskaźnik Runway pokazuje, na ile miesięcy firmie starczy pieniędzy przy zachowanym poziomie ich wydawania. W przypadku, gdy utrzymamy wydatki na poziomie 917 tys., środków starczy nam na kolejne dwa miesiące.

Rys. 1. Planowanie stanu gotówki w kasie.

Rys. 2. Rozdział płatności podatków na poszczególne miesiące. |  Rys. 3. Wskaźniki pokazujące szybkość wydawania pieniędzy. |

Plan sprzedaży dla klientów

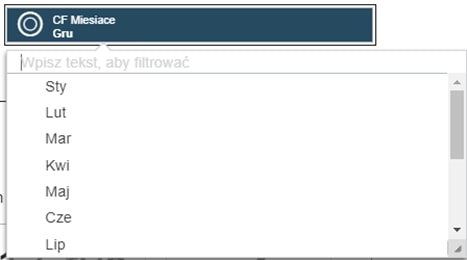

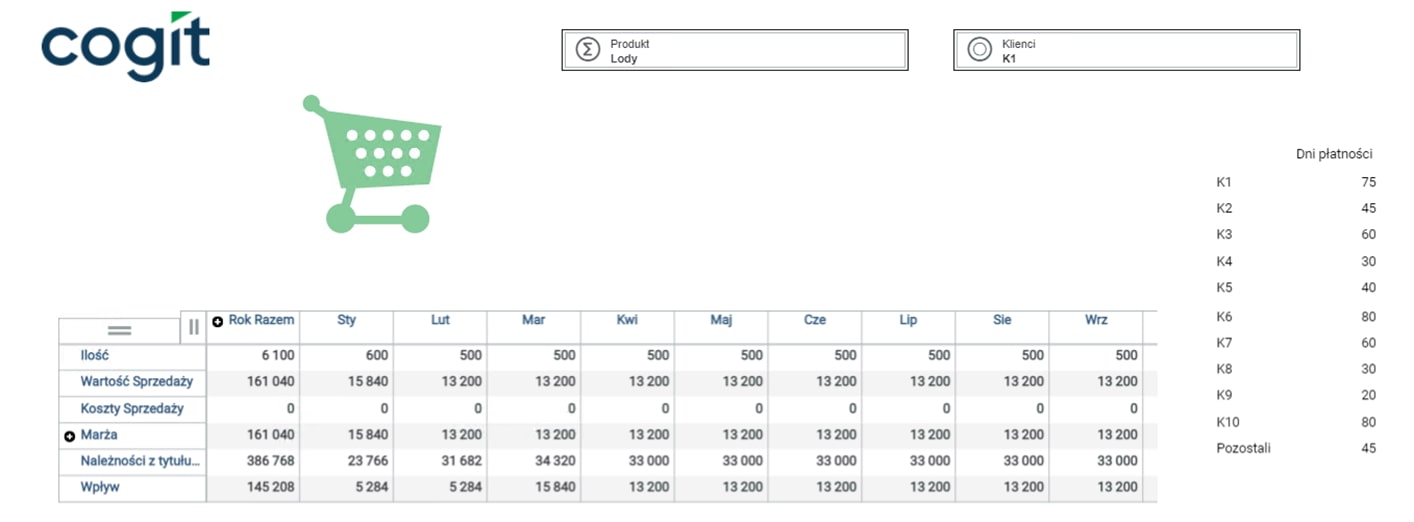

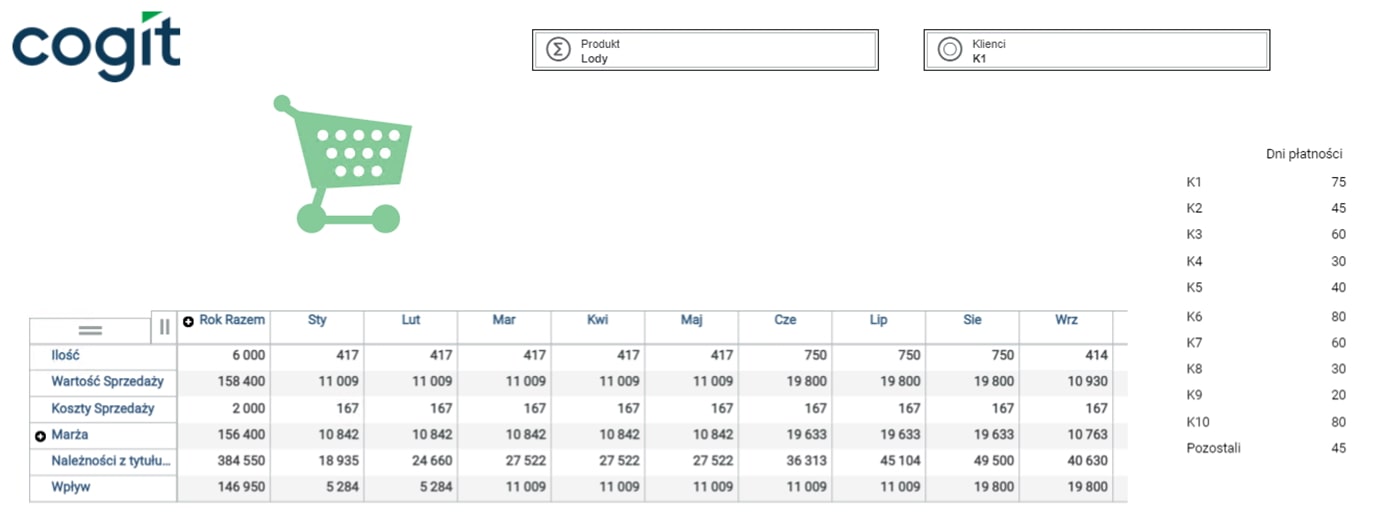

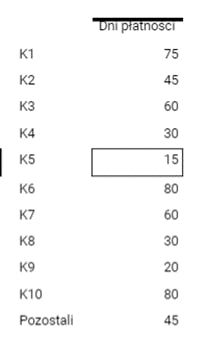

Głównym źródłem wpływów w firmie jest sprzedaż produktów do klientów. Planujemy sprzedaż dla każdego klienta po kolei oraz dla każdego produktu, który chcemy sprzedać w nadchodzącym roku. W niniejszym przykładzie posłużymy się danymi dotyczącymi sprzedaży lodów. W kolumnie Rok razem wpisujemy, ile chcemy sprzedać sztuk w skali całego roku. Ilość ta z automatu rozkłada się równomiernie na poszczególne miesiące (Rys. 4). Można również zaplanować sprzedaż lodów dla danego smaku, a także zaplanować większą sprzedaż w poszczególnych, wybranych miesiącach (Rys. 5). Zostawiając planowaną ilość sprzedanych lodów w 2023 r. na poziomie 6000 i decydując się na zwiększenie ilości sprzedanych lodów w miesiącach letnich, system automatycznie zmniejszy ilość lodów sprzedanych w pozostałych miesiącach – tak, aby ilość sprzedaży dla całego roku została niezmieniona. Ceny sprzedaży są zaszyte w systemie, z kolei wartość sprzedaży oblicza się na podstawie prostej kalkulacji: ilość razy cena. Koszty sprzedaży na potrzeby niniejszego przykładu zaplanowano na 2000 PLN. W systemie kalkulowana jest marża, natomiast należności z tytułu sprzedaży oraz wpływ oblicza się na podstawie zaplanowanych dni płatności od klienta, do którego następuje sprzedaż. Każdy z klientów ma zaplanowane dni płatności (Rys. 6), w których dokonuje płatności za moje produkty i na podstawie tych dni płatności system oblicza należności i wpływ, który przenoszony jest do Cash Flow. Wartość sprzedaży jest natomiast przenoszona do rachunku zysków i strat. W taki sam sposób jest planowana sprzedaż wszystkich produktów ze wszystkich kategorii – odbywa się na podstawie informacji z działu sprzedaży, a należności i wpływy przenoszone są do odpowiednich sprawozdań.

Rys. 4. Plan sprzedaży lodów w układzie Rok-razem oraz podziale na miesiące.

Rys. 5. Plan sprzedaży po zmianach.

Rys. 6. Dni płatności dla poszczególnych klientów.

Planowanie zakupów środków trwałych

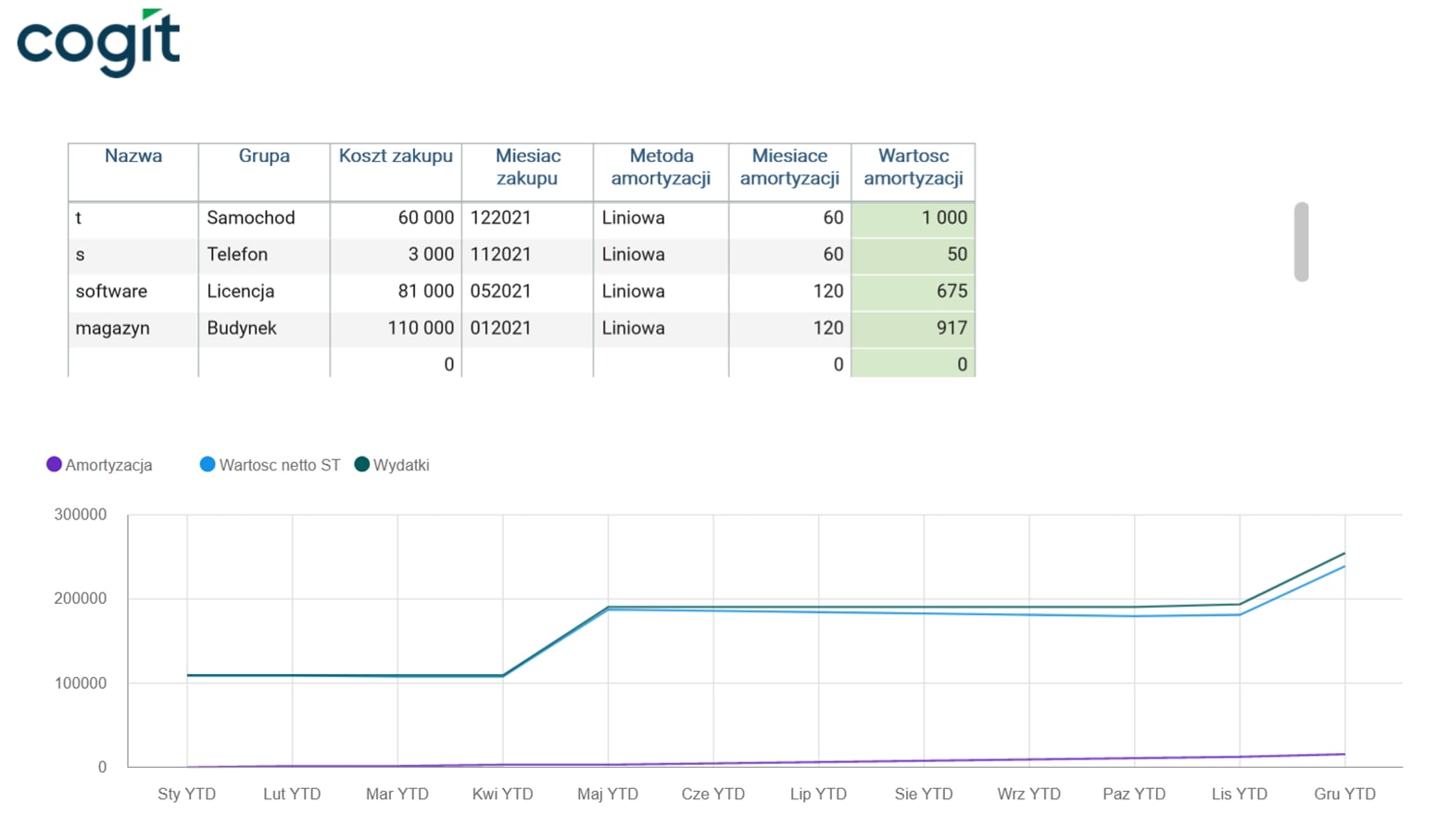

Na Rys. 7 przedstawiono tabelę, w którą wpisuje się planowane zakupy środków trwałych. W grudniu planowany jest zakup samochodu. Dodatkowo planowany jest zakup telefonu. Dla każdego rodzaju środków trwałych wybiera się grupę środków trwałych, do której należą, wprowadza koszt zakupu oraz miesiąc zakupu, sposób amortyzacji środka trwałego i miesiąc amortyzacji. Planowany jest również zakup licencji na oprogramowanie w maju nadchodzącego roku o wartości 81 tys. Największym zakupem w nadchodzącym roku będzie zakup magazynu o wartości 110 tys. PLN, który będzie miał miejsce w styczniu. W obu tych przypadkach będzie amortyzacja liniowa. System automatycznie wylicza wartość amortyzacji w kolejnych miesiącach roku, przelicza wartość netto środka trwałego oraz wydatki związane z zakupem środka trwałego. Wydatki te przenoszone są automatycznie do cash flow i rachunku zysków i strat.

Rys. 7. Plan zakupów środków trwałych.

Planowanie kredytów na kolejny rok

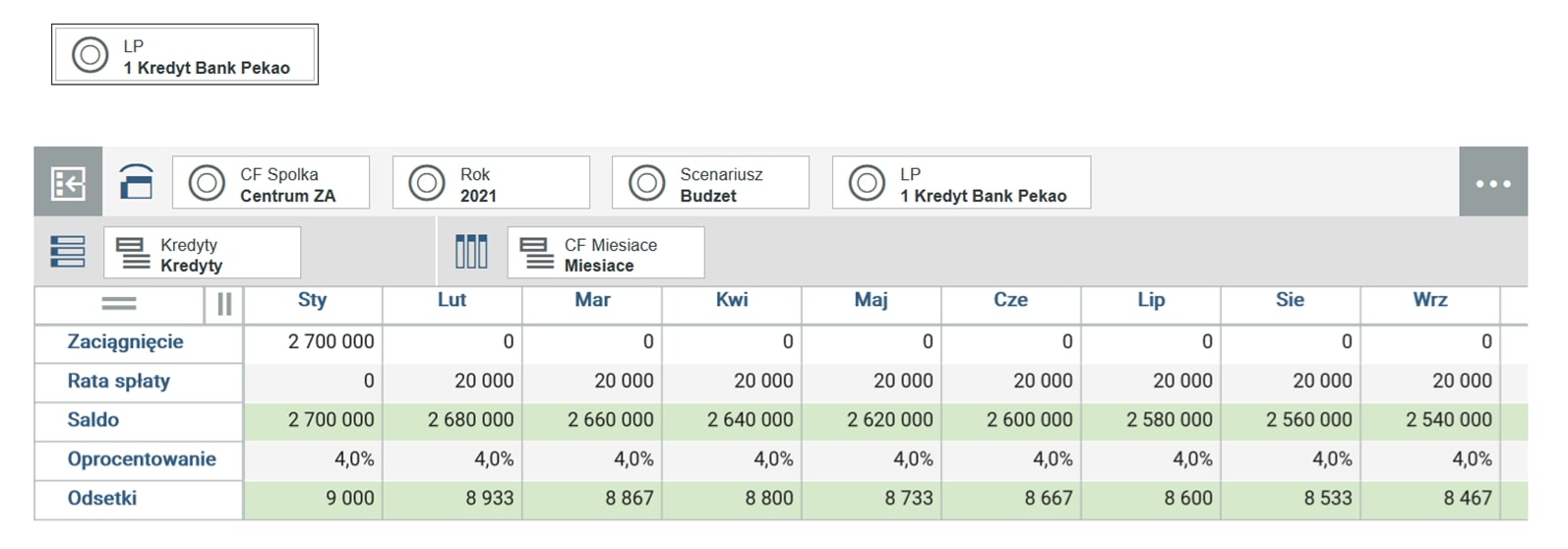

Na Rys. 8. przedstawiono procedurę związaną z planowaniem kredytów w kolejnym roku. W styczniu zaciągnięty zostanie kredyt o wartości 2,7 mln PLN. Rata w wysokości 20 tys. PLN będzie płatna od lutego. Kredyt zostanie oprocentowany na 4%. Dzięki temu automatycznie obliczane są odsetki, saldo kredytu, a na koniec wszystkie te wartości zostaną zaciągnięte do cash flow i rachunku zysków i strat.

Rys. 8. Kredyty planowane na kolejny rok.

Raport cash flow

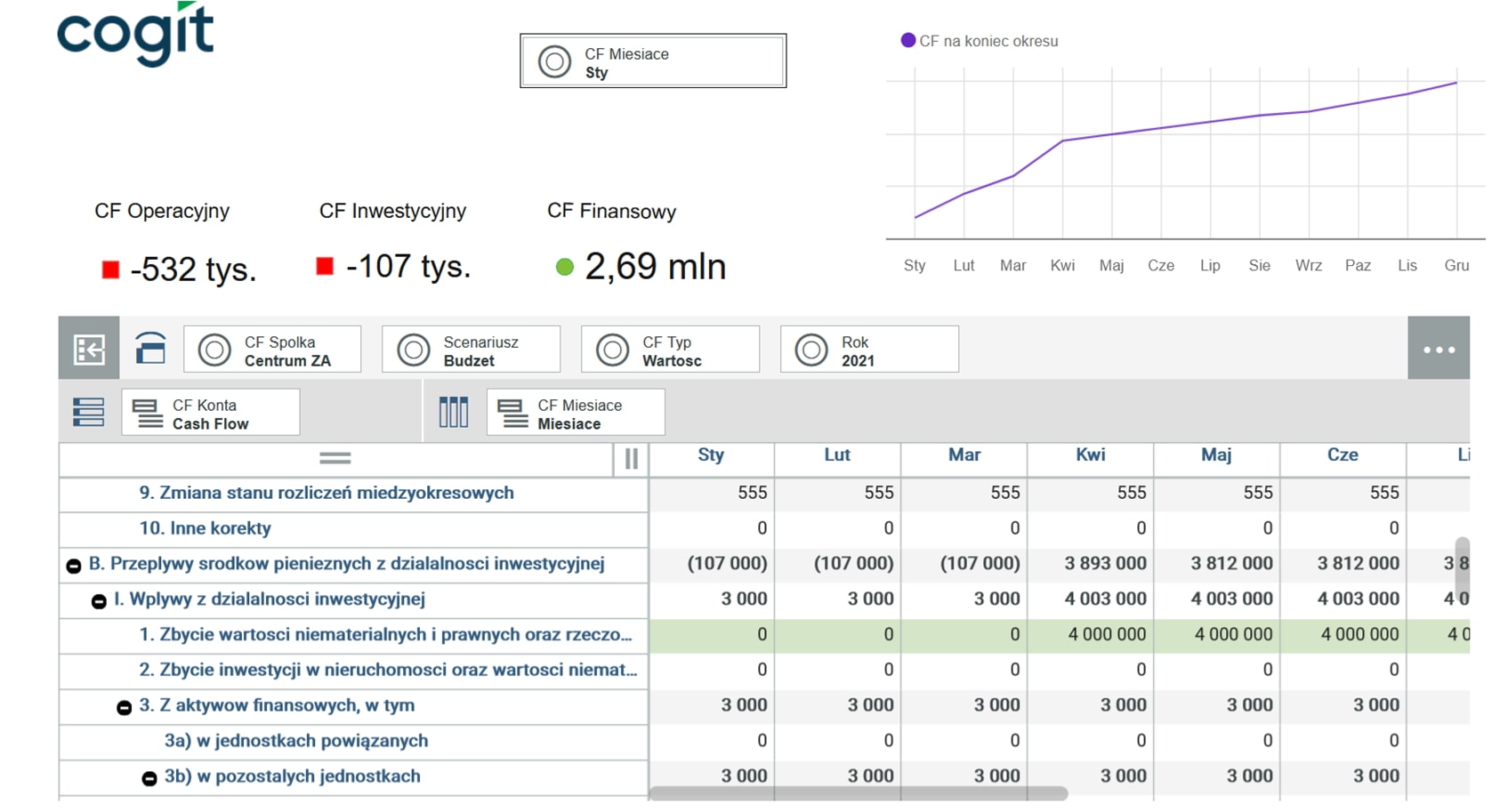

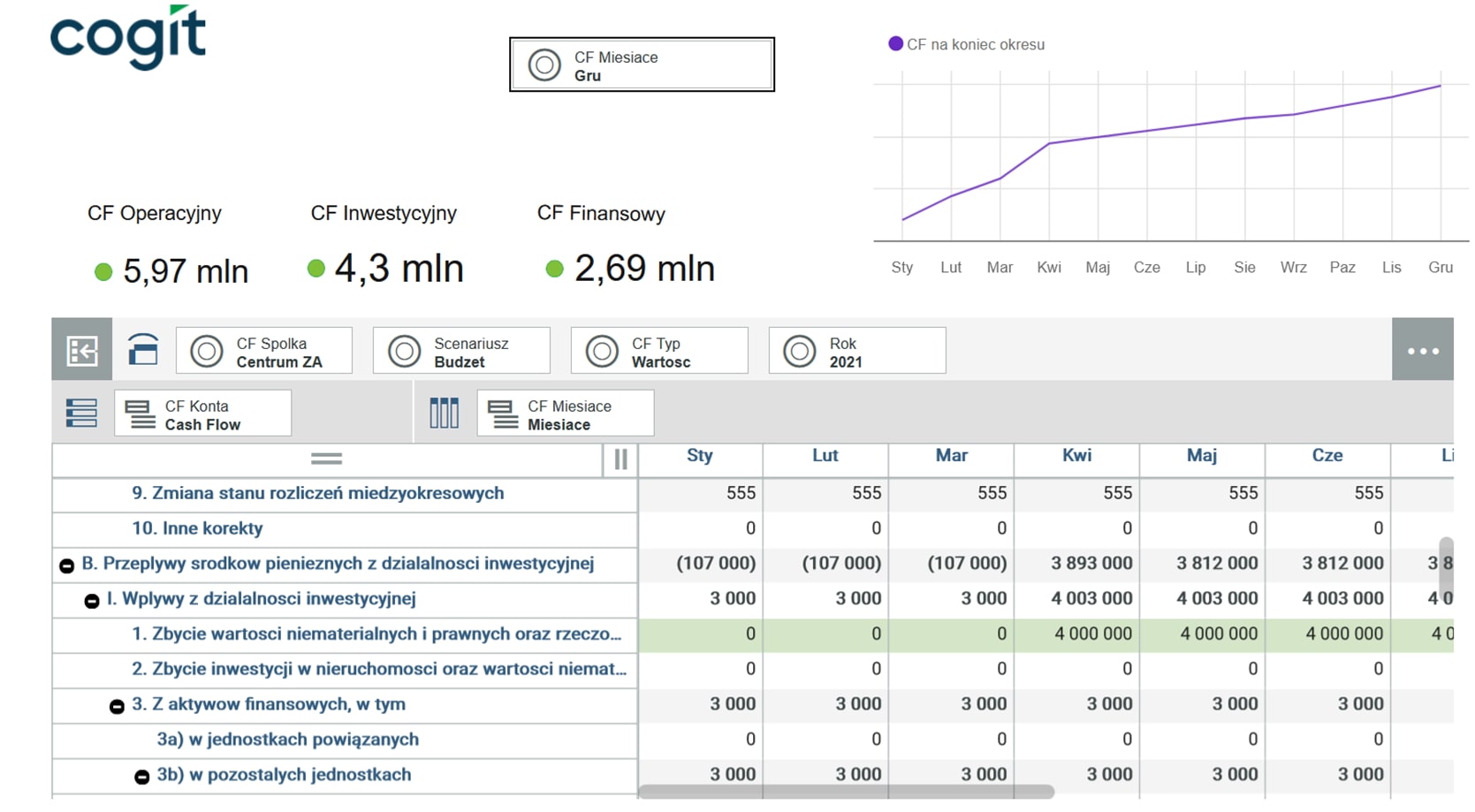

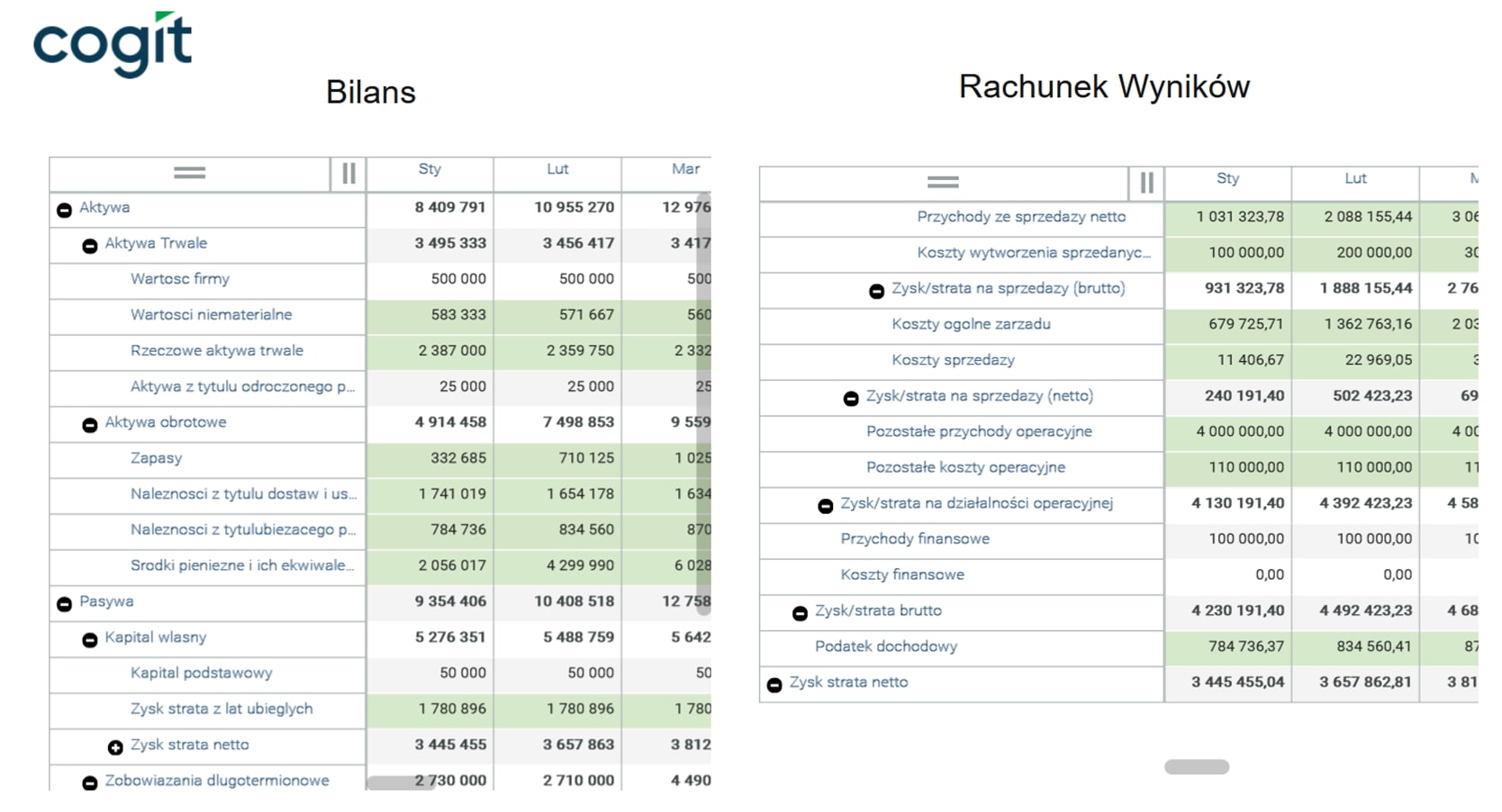

Przechodząc do raportu cash flow w styczniu (Rys. 9) można zauważyć, że z początkiem roku zarówno działalność operacyjna, jak i inwestycyjna są na minusie. Cała działalność spółki jest natomiast finansowana z kredytu. Natomiast w grudniu będziemy mieć już pełną płynność finansową, zarówno w obszarze operacyjnym, inwestycyjnym, jak i finansowym (Rys. 10). Na tym etapie można zabudżetować również zmianę stanu zapasów, zmianę stanu rezerw, rozliczeń międzyokresowych, inne wpływy z aktywów finansowych oraz rozliczenia z leasingu. Warto również sprawdzić, jak zmieniły się wskaźniki Burn rate oraz Runway (Rys. 11). Nadal otrzymujemy informację, że moja płynność finansowa na koniec kolejnego roku będzie na poziomie 2, czyli pieniędzy wystarczy mi na 2 miesiące. Cały raport finansowy w postaci bilansu i rachunku wyników został uzupełniony o dodatkowe pozycje kosztowe i przychodowe oraz aktywa i pasywa (Rys. 12).

Wszystkie te raporty można wyeksportować do Excela i przekazać osobom bezpośrednio zainteresowanym. System automatycznie przerzuca dane do Excela w formie przyjaznej do wysyłki dla osób zainteresowanych.

Rys. 9 Raport cash flow na styczeń.

Rys. 10. Raport cash flow na grudzień.

Rys. 11. Wskaźniki Burn Rate oraz Runway na koniec analizy.

Rys. 12. Raport finansowy po zmianach.

Autorka: Natalia Pawlak, Cogit