Konsolidacja finansowa na przykładzie Infor d/EPM

Infor d/EPM Financial Consolidation jest narzędziem nowoczesnym, wielowymiarowym, mogącym obsługiwać spółki o różnych walutach lokalnych i raportowych z wykorzystaniem intuicyjnego interfejsu dostępnego w wielu językach.

W celów zobrazowania możliwości rozwiązania posłużymy się przykładem konsolidacji w grupie Genesis Cars, która składa się z różnych spółek o różnych stopniach zależności: w pełni konsolidowane i w 100% posiadane, są też spółki, które wykazują udziały mniejszościowe. Ta konfiguracja jest utrzymywana wewnątrz narzędzia do konsolidacji Infor d/EPM Financial Consolidation, w którym mamy możliwość policzenia udziałów mniejszości, bezpośrednich, pośrednich oraz wskazania różnych zależności między spółkami (np. spółka-matka posiada Genesis Automotive, które posiada z kolei Genesis UK, czyli mamy wykazane pośrednie udziały mniejszościowe). Spółki są wykazywane w różnych walutach, system automatycznie przeliczy je na walutę grupy, kalkulując jednocześnie różnice kursowe. Zależności te obrazuje Rys.1.

Przedstawiona struktura grupy jest utrzymywana w ramach roku, miesiąca i konkretnego scenariusza. Oznacza to, że możemy mieć różne grupy w różnych scenariuszach, dzięki czemu możliwe jest równoległe przeprowadzanie konsolidacji wg PSR-ów, MSSF-ów, UK GAAP i różnych innych standardów rachunkowości. Dodatkowo, można modelować zarządczo, jak będzie wyglądała nasza grupa. Oprócz tego, że można zbudować taką grupę, to system umożliwia tworzenie wielu różnych równoległych grup kapitałowych i utrzymywanie ich w ramach jednego systemu do konsolidacji.

Rys. 1. Spółki w ramach Grupy Genesis Cars. Źródło: Opracowanie własne na podstawie Infor d/EPM Financial Consolidation.

Import danych wejściowych i wprowadzanie danych uzupełniających

Cały proces konsolidacji zawsze będzie się rozpoczynał od Pobranie/załadowanie/wprowadzenie pakietów jednostkowych. W naszym przykładzie będziemy korzystali z przygotowanego pliku danych, który będziemy wczytywać do systemu za pomocą standardowego interfejsu (Rys. 2.). Co jest istotne, będziemy to zawsze robić w ramach konkretnej spółki, konkretnego roku, miesiąca i wersji.

Rys. 2. Wprowadzanie danych. Źródło: Opracowanie własne na podstawie Infor d/EPM Financial Consolidation.

W pierwszej kolejności należy uruchomić proces pracy z pakietami jednostkowymi spółek (Rys. 3) – w przykładzie będziemy zajmować się spółka Genesis Finance, której należy włączyć możliwość importu danych przestawiając status na „W toku”. To samo należy zrobić dla drugiego poziomu wprowadzania danych, czyli ręcznego wprowadzania danych, które nie pochodzą z plików i interfejsu i którego etapu możemy używać do uzgadniania transakcji międzyzakładowych. Widoczne na Rys. 3. Kontrolki walidacyjne pozwalają na badanie zgodności aktywów z pasywami – jeżeli coś nie będzie zbilansowane w ramach spółki, będzie od razu widoczne, że w ramach danego etapu takie zbilansowanie nie występuje.

Rys. 3. Uruchomienie procesu do konsolidacji. Źródło: Opracowanie własne na podstawie Infor d/EPM Financial Consolidation.

Uruchomienie standardowego importu danych z wcześniej przygotowanego pliku, z wyborem szablonu, który pozwala na zmapowanie tego, co jest w pliku na to, co jest w ramach systemu, wybiorę spółkę, którą będziemy importować powoduje proces importu danych. Zakończony w sposób procesowy poprzez zakończenie procesu importu danych pozwala przejrzeć dane, jakie zostaną zaimportowane. Rozpoczniemy od obejrzenia formatki służącej do oglądania rachunku wyników (Rys. 4). Kolumna zaimportowanych danych jest wyszarzona, dlatego, że dane pochodzą z importu. Do białych pól można bezpośrednio wprowadzać dane, które będą się od razu przeliczać na poszczególne podsumy.

Rys. 4. Wprowadzanie danych – Rachunek wyników. Źródło: Opracowanie własne na podstawie Infor d/EPM Financial Consolidation.

Na formatce aktywów można zobaczyć, że wiele więcej pól wymaga podania dodatkowych szczegółów. Przykładowo: grunty jako element aktywów trwałych prowadzi się poprzez ruchy bilansowe, wskazując wartość zwiększeń, zmniejszeń pomiędzy okresami, z kolei należności można wiekować w zależności od tego, jakie są przedziały wiekowań itp. Oczywiście zakres informacji podlega konfiguracji według indywidualnych wymagań.

Uzgadnianie sald wzajemnych

Po wprowadzeniu wszystkich danych, można przejść do kolejnej pozycji, którą jest sprawdzanie uzgodnień sald i obrotów międzyzakładowych. Standardowo, mamy dostęp do podstawowych raportów, które od razu będą pokazywały takie różnice. Przykład takiego raportu przedstawiono na Rys. 5. Umożliwia on porównanie spółki z wybraną spółką i sprawdzenie, czy występują jakieś różnice w saldach i obrotach pomiędzy partnerami. Salda te są pokazywane w ramach waluty grupy. Każda różnica powinna zostać wyjaśniona, bo może ona wynikać z błędu na poziomie wprowadzania danych, opóźnienia w zarejestrowaniu transakcji po stronie jednego z partnerów itp. W przypadku błędu wprowadzania danych możemy np. wprowadzić korektę na poziomie rachunku wyników oraz zobowiązań z tytułu dostaw i usług wobec partnerów. Zatem raporty takie umożliwiają szybkie zidentyfikowanie różnic, wyjaśnienie ich z partnerem i odpowiednie skorygowanie ich w systemie. Różnice, które będą miały zostać, w procesie eliminacji interkompanijnej będą wysyłane na konto nierozliczonych różnic, które zostaną wykazane w sprawozdaniach finansowych.

Zakładając, że zakończyliśmy pracę z wprowadzanymi danymi, należy zmienić status za „Zakończone” – wówczas wracając do któregokolwiek ze sprawozdań widzimy, że nie można wprowadzić nowych danych i proces przygotowywania danych jednostkowych uznajemy za zakończony.

Rys. 5. Sprawdzanie uzgodnień sald międzyzakładowych. Źródło: Opracowanie własne na podstawie Infor d/EPM Financial Consolidation.

Dane można również oglądać w sekcji raportów jednostkowych (Rys. 6). Raporty te również mogą podlegać rozbudowie według indywidualnych wymagań. Ponieważ jesteśmy grupą wielowalutową, można zobaczyć transakcje przeliczone na walutę grupy, co jest bardzo cenną dla nas informacją, bo pozwala identyfikować ewentualne dalsze niezgodności.

Rys. 6. Dostępne raporty jednostkowe. Źródło: Opracowanie własne na podstawie Infor d/EPM Financial Consolidation.

Proces konsolidacji

Po zakończeniu wprowadzania danych jednostkowych można przejść do uruchomienia procesu konsolidacji (Rys.7). Konsolidacja, podobnie jak wprowadzanie danych, jest wykonywana w danym roku, danym okresie, danym scenariuszu i dla danej grupy. Co jest istotne, można wybierać różne rodzaje sekwencji reguł – np. wybierając, że dla konsolidowania PSRów będą osobne reguły, a dla MSSFów osobne. W procesie konsolidacji zawsze rozpoczynamy od sumowania danych jednostkowych spółki. Funkcja ta przenosi dane jednostkowe po ewentualnej translacji walutowej na poziom grupowy do konsolidacji. W następnym etapie będą wykonywane konkretne korekty i eliminacje, eliminacje kapitałów jednostek zależnych, będziemy eliminować transakcje przychodów i kosztów międzyzakładowych, należności i zobowiązania międzyzakładowe, dywidendy, marże międzyzakładowe. W procesie konsolidacji powstaną tzw. dzienniki konsolidacyjne, które są odpowiednikami poleceń księgowania, które będą zawierały konto, strony Winien-Ma, opis spółki, do której dziennik jest przynależny, kategorię dziennika, opis ruchu bilansowego oraz opis partnera międzyzakładowego. Takie dzienniki konsolidacyjne będą zawsze zbilansowane, co pozwoli na to, żeby cała grupa była zbilansowana. Po zakończeniu konsolidacji możemy wyświetlać informacje o wykonanych czynnościach w ramach procesu.

Rys.7. Uruchomienie procesu konsolidacji. Źródło: Opracowanie własne na podstawie Infor d/EPM Financial Consolidation.

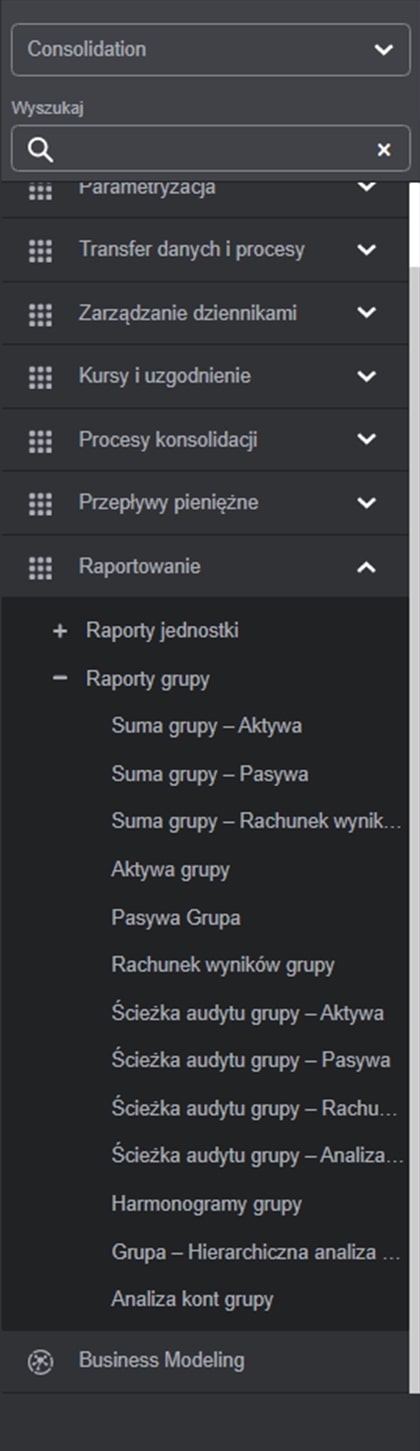

Raportowanie grupowe

Po zakończeniu konsolidacji można przejść do raportowania grupowego (Rys. 8). Zaczynając od prostych raportów: rachunek grupy będzie pokazywał od razu dane skonsolidowane, nie mamy już informacji o spółce, tylko informacje o grupie. Możemy zobaczyć okres porównawczy. Możemy również np. zobaczyć rachunek wyników grupy, który pokazuje, jaki był wkład spółek do konsolidacji (Rys. 9). Pokazuje poszczególne spółki przeliczone na walutę grupową, sumę spółek (to, co weszło do konsolidacji), korekty wynikające z procesu konsolidacyjnego oraz skonsolidowany bilans, czyli to co nas najbardziej interesuje po konsolidacji. Do ciekawych raportów można również zaliczyć raporty służące do audytu konsolidacji, które dają bardzo dużo informacji. Przykładowo raport Audyt Konsolidacji – Zobowiązania (Rys. 10): raport pokazuje sumę spółek, jakie weszły do konsolidacji oraz 4 standardowe etapy korekt pokazujące, w jaki sposób klient przechodził od danych jednostkowych do danych skonsolidowanych (w odniesieniu do kwot poszczególnych korekt na poziomie kapitału, eliminacji międzyfirmowych, eliminacji międzyfirmowych na koncie ZUS oraz innych konsolidacji – przy czym katalog jest do rozwinięcia w zależności od wymagań klienta). Wszystkie wartości w raporcie można rozwinąć, pokazując ich dane szczegółowe. Ponieważ etap automatyczny nie pokrywa całości konsolidacji, w przypadku konieczności wprowadzenia korekty ręcznej, która nie jest obsługiwana w ramach systemów można skorzystać z dziennika grupowego (Rys. 11), który pozwala na wprowadzenie korekty na poziomie grupy (na rok, miesiąc, scenariusz, na dany okres).

Rys. 8. Raportowanie grupowe. Źródło: Opracowanie własne na podstawie Infor d/EPM Financial Consolidation.

Rys. 9. Rachunek wyników grupy, który pokazuje, jaki był wkład spółek do konsolidacji. Źródło: Opracowanie własne na podstawie Infor d/EPM Financial Consolidation.

Rys. 10. Audyt Konsolidacji – Zobowiązania. Źródło: Opracowanie własne na podstawie Infor d/EPM Financial Consolidation.

Rys. 11. Dziennik grupowy. Źródło: Opracowanie własne na podstawie Infor d/EPM Financial Consolidation.

Podsumowanie

Zaprezentowanie możliwości Infor d/EPM w zakresie konsolidacji miało na celu pokazanie czytelnikom, jak system jest w stanie ułatwić przejście przez ten proces. Możne w jednym miejscu, w prosty sposób wprowadzić dane, wykonać korekty i otrzymać przy niewielkim wysiłku produkt finalny, jakim jest sprawozdanie finansowe. Zachęcam do zapoznania się z możliwościami systemu Infor d/EPM w zakresie konsolidacji.

Autor: Marcin Stawny, Cogit.